Судебная практика по банкротству

Банкротство физических лиц доступно в России с 2015 года. Поскольку граждане, попавшие в тяжёлую финансовую ситуацию, пользуются данной процедурой достаточно активно, сформировалась обширная судебная практика по такому банкротству.

Судебная практика на текущий момент: особенности и проблемы

Несмотря на весомое количество соответствующих процессов, судебная практика по использованию банкротства физическими лицами, их кредиторами или уполномоченными принимать обязательные платежи государственными органами только формируется и полна противоречий. Судьи на местах могут выносить решения, которые противоположны решениям судей других арбитражных судов, принятых по аналогичным делам.

Разрешать противоречия, касающиеся банкротства физлиц, призваны комментарии и постановления Верховного суда РФ. Естественно, они выносятся по самым общим вопросам и не в состоянии дать направляющих рекомендаций по каждому частному случаю.

К примеру, в десятом пункте Постановление Пленума ВС РФ от 13.10.2015 г. разъясняется, что у гражданина возникает обязанность подать заявление о банкротстве при одновременном соблюдении двух условий: наличия долга в полмиллиона рублей или выше и невозможности удовлетворения интереса одних кредиторов без ущерба другим. П. 11 того же Постановления говорит о том, что при реализации физлицом права на обращение за признанием его банкротом размер задолженности существенного значения иметь не должен — важнее факт неплатежеспособности.

Можно выделить ещё несколько важных рекомендаций Верховного суда при рассмотрении дел о банкротстве граждан:

- Если размер имущества должника больше размера его финансовых обязательств, это не должно быть препятствием для признания его банкротом;

- Если имущества у должника слишком мало или оно вовсе отсутствует, это также не является препятствием для признания его банкротом;

- Вводить запрет на выезд должника за границу имеет смысл, только если эта мера ускорит выполнение требований, предъявляемых к должнику;

- Дела супругов, каждый из которых претендует на статус банкрота, можно объединять.

Главной особенностью судебной практики по делам о банкротстве граждан в первые же годы после нововведений в ФЗ № 127 «О несостоятельности (банкротстве)» , касавшихся физических лиц, стало применение в большинстве случаев стадии реализации имущества вместо стадии реструктуризации, на которую возлагал большие надежды законодатель.

Дело в том, что изначально не предполагалось избавлять должников от финансовых обязательств без их исполнения. Ставка делалась на перераспределение задолженности гражданина на более мягких условиях (в том числе приостановление исполнительных производств и прекращение начисления пеней и штрафов), коей и является реструктуризация. Но оказалось, что на банкротство физические лица возлагают надежды исключительно как на способ избавления от долгов и прибегают к нему как к самой крайней мере. И это неудивительно, ведь реструктуризацию можно попробовать использовать при договорённости с кредитором и до инициации процедуры банкротства.

Среди вопросов (проблем), которые стоят перед арбитражными судьями, применяющими законодательство о банкротстве граждан, можно выделить, например, такие:

- Какие именно основания для того, чтобы отказать в списании задолженности?

- Каков правовой статус залогового кредитора, и как поступать с должниками с недвижимостью в ипотеке?

- В каком порядке реализовывать движимое и недвижимое имущество, если его у должника достаточно много (например, несколько квартир)?

Когда может последовать отказ в банкротстве?

Отказ в банкротстве физическое лицо может получить уже после инициации процедуры или ещё при подаче заявления. В последнем случае это не будет являться отказом в признании гражданина банкротом как таковым, а будет временным отказом в дальнейшем рассмотрении дела в связи с недостаточностью необходимых документов или с отсутствием совершения необходимых предварительных действий.

Например, Решением по делу № А40-264328/2018 «Ф» Арбитражный суд Москвы оставил заявление о признании гражданина банкротом без движения, поскольку к нему не было приложено документов, наличие которых предусмотрено п. 3 ст. 213.4 ФЗ № 127 .

Суд может приостановить движение дела не только при подаче заявления гражданином, но и его кредиторами или уполномоченным государственным органом. Так Арбитражный суд Тюменской области оставил без движения заявление, поданное налоговой службой (дело А70-21590/2018). Представители ФНС не приложили необходимых документов и не внесли вознаграждение финансовому управляющему на депозит суда.

Бывало, что суды отказывали гражданам в признании их банкротами в связи с тем, что те проявляли легкомыслие при взятии на себя обязательств, то есть не имели чёткого плана по их выполнению. Так по делу № А45-24580/2015, которое рассматривалось в Арбитражном суде Новосибирской области, гражданину было отказано в признании его банкротом в связи с тем, что тот взял на себя заведомо невыполнимые обязательства перед банками. Многие судьи в других регионах приняли это решение за эталон. Однако спустя несколько лет Верховный суд дал разъяснение о том, что недобросовестным поведением, влекущим отказ в банкротстве, должны являться именно действия по предоставлению ложных и недостоверных сведений, а не просто легкомыслие. В действительности этот вопрос до сих пор является спорным.

Как реализуется судебная практика по банкротству?

Сделаем небольшой обзор судебной практики, касающейся отдельных аспектов банкротства граждан.

Судебная практика фиктивного банкротства граждан

Под фиктивным банкротством понимается совокупность действий по признанию субъекта банкротом — несостоятельным, неплатежеспособным, в то время как он таковым не является. За фиктивное банкротство в зависимости от нанесённого ущерба существует административное (ст. 14.12 КоАП РФ ) и уголовное (ст. 197 УК РФ ) наказание.

Чаще всего уголовное наказание настигает руководителей юридических лиц, которые проходят процедуру банкротства (например, Приговор по делу № 1-114/2012). Именно в сфере банкротства организаций существует широкая возможность для недобросовестных действий по финансовому обогащению.

Судебная практика по ипотеке при банкротстве физлиц

На стадии реализации имущества у должника изымается всё, что находится у него в собственности, за исключением объектов, установленных ст. 446 ГПК РФ . К последним относится единственное жильё гражданина, но только если оно не находится в ипотеке и человек является его полноправным собственником.

Ранее у должников при прохождении процедуры банкротства оставалась лазейка для сохранения ипотечной квартиры, если гражданин регулярно вносил платежи, а банк не включал свои требования в реестр кредиторов в рамках дела о признании физического лица банкротом. Но в пятом пункте Постановление Пленума ВС РФ от 25.12.2018 судам было разъяснено, что кредитор, не включивший свои требования в указанный реестр в установленный срок, не вправе рассчитывать на их удовлетворение. С тех пор банки предпочитают участвовать в процессе банкротства должников, чтобы иметь возможность на хотя бы частичный возврат денежных средств. Но могут и забыть это сделать (как Сбербанк в деле № А41-25058/2016), что всё же происходит крайне редко.

Займы между физическими лицами: как это работает на практике

Если долги по кредитам перед банками подтверждаются соответствующими договорами и у судов редко возникают сомнения в их подлинности, то с займами между физическими лицами всё обстоит несколько иначе. Долговые расписки, предъявляемые в деле о банкротстве, далеко не всегда признаются доказательствами наличия финансовых обязательств. Показательным является известное дело № А41-94274/2015, в котором требования кредитора не были включены в реестр. Там имелась долговая расписка, но не было других доказательств, при этом были большие сомнения в неплатежеспособности должника. В деле № А45-20510/2015, рассматриваемом в Арбитражном суде Новосибирской области, была похожая ситуация: кредитор предъявил долговую расписку с внушительной суммой, но оказалось, что должник в принципе не имел таких средств и не мог ими распоряжаться.

Поручительство физических лиц: обзор судебной практики

Касательно поручительства существует Постановление Пленума Высшего арбитражного суда РФ от 12.07.2012 г. № 42 , в котором даны разъяснения по многим вопросам в этой сфере. В частности, в нём указано о возможности для кредитора обращаться за выполнением финансовых обязательств как к должнику, так и к поручителю. Интересно, что поручитель имеет возможность стать по сути новым кредитором для должника, если рассчитается с его задолженностью. Так, например, произошло в деле № Ф10-3792/2016, где поручитель выкупил долг.

Преднамеренное банкротство: судебная практика

Гражданам стоит тоже быть предельно осторожными и ни в коем случае не использовать процедуру банкротства как способ заработать деньги обманным путём — санкции могут последовать не только за факт фиктивной несостоятельности, но и за любые действия мошеннического характера. К неправомерным действиям относится и преднамеренное банкротство, то есть осознанное целенаправленное увеличение долгов без шансов по ним рассчитаться, за которое при наличии крупного ущерба может последовать уголовное наказание (ст. 196 УК РФ ). Пример: приговор суда Приволжского района г. Казани в отношении должника, являющимся индивидуальным предпринимателем, по делу № 1-61/2017.

При отсутствии состава преступления или административного правонарушения за предоставление ложных сведений гражданина ждёт как минимум отказ в признании его банкротом, о чём, например, говорят дела № Ф07-1599/2017, № Ф07-3110/2017).

Судебная практика банкротства пенсионеров

Пенсионер с точки зрения закона ничем не отличается от любого другого гражданина РФ, претендующего на статус банкрота. К нему предъявляются те же самые требования. Впрочем, особенности судебной практики всё же есть. Например, 5 июня 2020 года Верховный суд своим Определением № 306-ЭС 20-1997 по делу № А 57-11460/2018 фактически разрешил пенсионерам, проходящим процедуру банкротства, претендовать на получение пенсии в объёме, превышающий прожиточный минимум (по умолчанию суммы свыше прожиточного минимума должны включаться финансовым управляющим в счёт конкурсной массы).

Судебная практика по ипотеке: что происходит с квартирой при банкротстве физ лица

По поводу квартиры в ипотеке было сказано выше — в процессе реализации имущества при признании лица банкротом она изымается, как и другая недвижимость, даже если является единственным жильём.

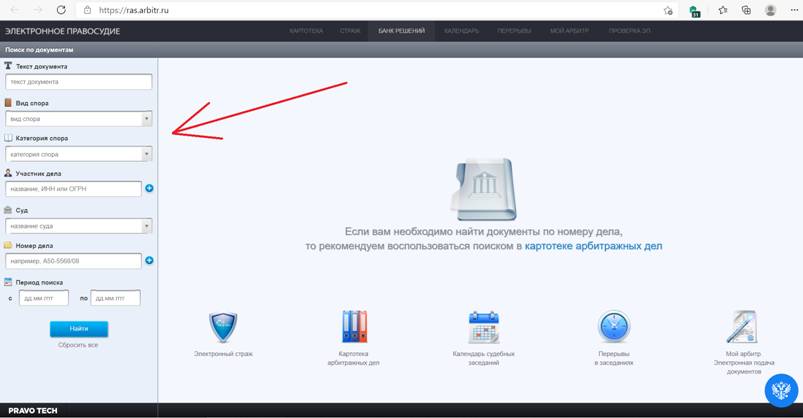

Как ознакомиться с решениями арбитражных судов по делам о банкротстве?

Ознакомиться с решениями по делам о банкротстве можно на официальном ресурсе арбитражных судов РФ перейдя в раздел «Банк решений» выбрав категорию спора «Банкротство физического лица» и соответствующий промежуток времени, к которому может относиться принятое решение.

Почему лучший способ списать долги — воспользоваться платформой Билетиз?

Если вы подадите заявку на банкротство на нашем сайте, вам не придётся вникать в особенности судебной практики, чтобы в дальнейшим быть более подготовленным к процессу. Мы не только представим ваши законные интересы в суде, но и возьмём на себя всю работу, связанную с признанием вас банкротом, от начала и до конца на себя. В то время как большинство юридических контор оказывают лишь консультационные и представительские услуги, мы осуществляем весь комплекс действий по признанию банкротства гражданина и списанию его долгов целиком. Вам не нужно ходить по инстанциям и собирать необходимые документы. Следите за процессом из личного кабинета на сайте, который в целях удобства наших клиентов мы постоянно улучшаем. По окончанию процедуры вся задолженность будет ликвидирована. Вы избавитесь от неё, буквально не выходя из дома.

Дело в том, что Билетиз — это онлайн платформа по банкротству на территории Российской Федерации. Пользуясь ей, вы получаете услугу списания долгов удалённо, и платите только за этот результат. Стоимость фиксирована и указана в договоре, в неё включены все издержки — мы не попросим у вас ни копейки больше, даже если нам по каким-либо причинам не удастся уложиться в бюджет. Если возникнет такая необходимость, мы выполним всю работу за свой счёт.

Мы не пользуемся услугами третьих лиц. Даже финансовые управляющие, чьё участие в судебном процессе по банкротству физических лиц является обязательным, входят в состав нашей компании, как и опытные юристы. Вам не нужно будет искать надёжного управляющего и договариваться с ним. А ведь для многих должников — это большая проблема, поскольку представители саморегулируемых организаций имеют право отказаться от участия в процессе банкротства, если сочтут это невыгодным для себя. Сотрудничая с нами, вы можете забыть о подобных трудностях и, тем более, о злоупотреблениях со стороны недобросовестных управляющих.

Мы стараемся учесть интересы всех категорий населения, в том числе тех людей, кто находится на грани прожиточного минимума. Предлагаем рассрочку платежа за оказание услуг по списанию задолженности на специальных условиях. Выбор варианта рассрочки не влияет на время и качество оказания услуги — мы стараемся сделать всё оперативно.

Начать сотрудничество с нами, получить бесплатную консультацию от нас можете сразу, позвонив по телефону 8 800 350 20 47 или 7 495 414 35 05.